≪ちょこっと役に立つ税制 令和8年改正編≫

こんにちは、経理部の田尻です。

今年も半分が過ぎ、時の流れの速さを改めて感じる今日この頃です。

残りの半年も充実した日々を過ごしたいですね。

最近ニュースなどで、「エルニーニョ現象」という言葉をよく見かけるようになりました。

学生時代に習ったと思うのですが、

忘れてしまいましたのでこの機会に調べてみました‼

『エルニーニョ現象とは、太平洋赤道域の日付変更線付近から南米沿岸にかけて

海面水温が平年より高くなり、その状態が1年程度続く現象です。

逆に、同じ海域で海面水温が平年より低い状態が続く現象はラニーニャ現象と呼ばれ、

それぞれ数年おきに発生します。

エルニーニョ現象やラニーニャ現象は、

日本を含め世界中の異常な天候の要因となり得ると考えられています。』

引用:気象庁

https://www.data.jma.go.jp/cpd/data/elnino/learning/faq/whatiselnino.html

エルニーニョ現象は、今年中続くとみられ、

作物の成長などにも影響があるようなので注視していきたいですね。

さて、今回のブログは、

4月には財務省より「令和8年度税制改正」が発行されましたので、

その内容を簡単にまとめてみました。

大きくわけると、

1、個人所得課税

2、法人課税

3、消費課税

4、国際課税

5、防衛力強化に係る財源確保のための税制措置

と改正がありました。

このブログでは、法人課税の改正内容を簡単にご紹介いたします。

*概要のみとなります。詳細は財務省HPをご確認ください。

引用元:https://www.mof.go.jp/tax_policy/publication/brochure/zeisei26.html

*法人課税*

【大胆な設備投資の促進に向けた税制措置の創設】

→全ての業種を対象に産業競争力強化法の確認手続きを

経た設備投資計画に基づき取得した設備等は即時償却又は、

税額控除率7%となります。

【研究開発税制の強化】

→AI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、

フュージョンエネルギー、宇宙分野を対象に

認定計画に従って行う対象分野に係る試験研究費について、

40%の税額控除、産業技術力強化法の認定研究開発機関との

共同・委託試験研究費について、50%税額控除。(控除上限あり)

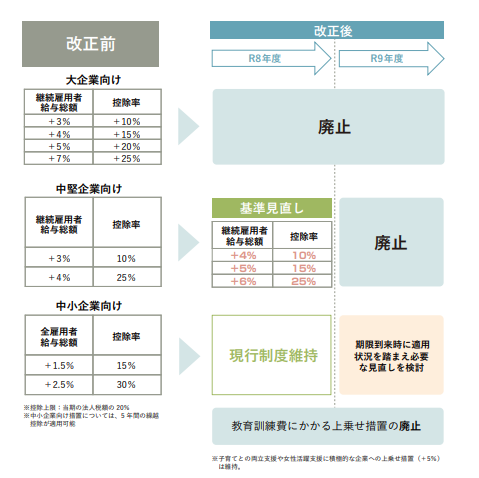

【賃上げ促進税制の見直し】

詳細は下記ガイドブックをご覧ください。

『「賃上げ促進税制」 御利用ガイドブック』

また、【我が国の防衛力の抜本的な強化等のために

必要な財源の確保に関する特別措置法(防確法)】

が改正され、令和8年4月1日以後に開始する事業年度から、

防衛特別法人税が創設されました。

参考資料

「防衛特別法人税が創設されました(令和7年5月)」

簡単ではありますが、以上が法人課税の改正内容となります。

今回は少しとっつきにくい「税」のブログとなりましたが、

毎年の改正は押さえたいポイントとなります。

少しでも興味をもっていただけたら幸いです。

来月もどうぞよろしくお願いいたします。

経理部 田尻